不久前,招商证券发布了《第8批推荐目录发布,电池技术趋势延续,专用车型放量》的研究报告,在报告中,专业分析了第8批目录如期发布后未来新能源汽车的走向和电池技术的发展趋势。

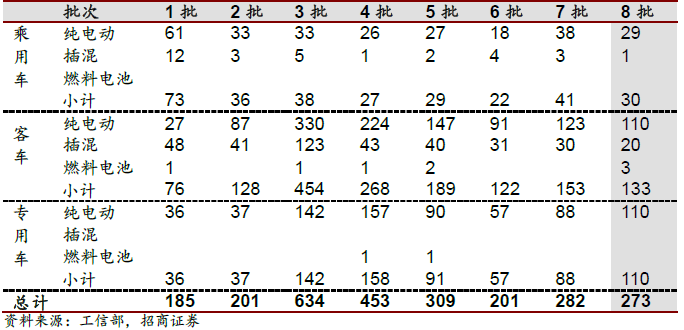

据了解,第8批推荐目录共95家企业的273个车型入选,目前已发布的前8批目录累计已超过去年全年水平,目录的连续正常发布以及近期双积分政策有望落地,新能源汽车市场有望再次加速。

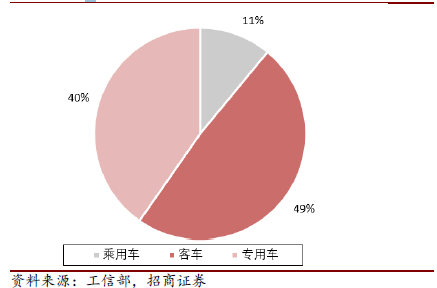

专用车车型环比增长25%,客车乘用车车型略有下滑。本批目录包含乘用车、客车、专用车分别为30、133、110款,专用车目录环比增长25%,占比提升9个百分点达40%,创今年新高,结合销量来看,专用车销量在持续向好,专用车子板块值得关注;同时,客车及乘用车车型环比均有所下滑。

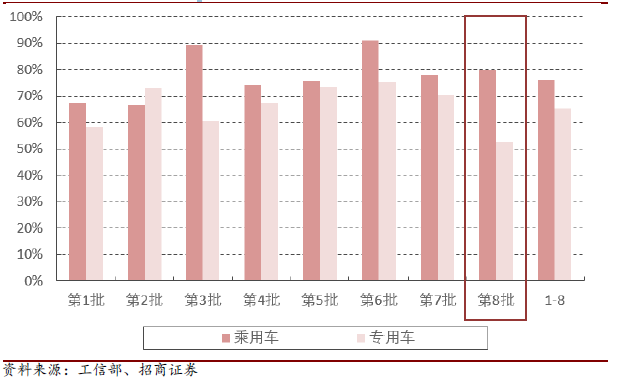

招商证券认为,本批次乘用车与专用中,三元应用比例分别为80%、53%,环比有所下滑,但仍保持着主流地位。磷酸铁锂保持着在客车中的绝对占比优势,同时专用车中磷酸铁锂的使用显著增多,占比已由第7批的28%提升至41%。

配套电池仍保持着高能量密度。从目前已经披露的电池信息来看,本批乘用车/客车能量密度均值为125/117Wh/kg,整体与第6批水准持平,较第7批略有下降,但仍显著高于前5批的水准。我们认为这与磷酸铁锂占比上升相关,电池高能量密度是大势所趋,配套的正极、负极、电解液、隔膜、添加剂产业也面临着机遇和挑战。

电池企业集中度有所下降,外企(合资)电池已开始进入目录。据已披露数据,第8批目录中前十大电池厂配套车型104款,占比下降至55%,宁德时代保持领先地位,也是专用车是第一大配套企业,此外亿纬锂能、国轩高科也在专用车中有较高占比。从第4批开始,三星、三洋能源、AESC等外资或合资企业开始进入推广目录。

车型数量略有下滑 专用车环比增长

目录车型数量略有下滑:工信部9月1日如期公布了第8批目录,本批目录共95家企业的273个车型入选,环比略有3%的下滑。目前已发布的前8批目录累计已超过去年全年水平。

专用车车型环比增长25%,客车乘用车车型有所下滑。本批目录包含乘用车、客车、专用车分别为30、133、110款,专用车目录环比增长25%,占比提升9个百分点达40%,创今年新高,政策引导效果显著。

与之相反,客车持续着较低迷的表现,共133款,环比下降13%,占比49%。乘用车原本占比较小,本批次虽然下降27%,但仍有30款车型,较为符合预期。因此就车型来看,后续专用车的持续放量值得关注。

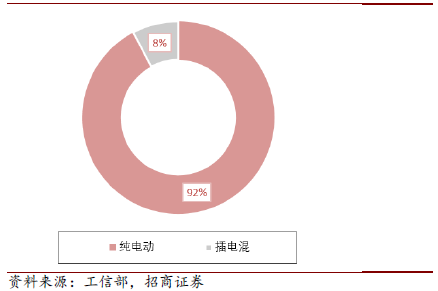

纯电动车型占比上升,专用车贡献显著。纯电动车共249款占比约91%,包括乘用车、客车、专用车29款、110款、110款;插电式混动(含混动)车共21款,占比约8%,包括乘用车1款、客车20款,由于本批次的新增车型主要来自专用车,并且专用车全部为纯电动,因此纯电动占比提升明显。

政策不确定性正逐步消除:整体来看,今年前8批目录保持着一月一批的节奏,连续正常发布,1至8批推荐目录发布车型分别为185/201/634/453/309/201/282/273款,合计2538款新车型。此外近期双积分政策有望落地,政策层面不确定因素逐步消除,新能源汽车市场有望再次加速。

2017年前8批新能源汽车推广应用推荐车型目录

第8批目录不同技术路线的车型分布

第8批目录分车型示意图

三元在乘与专上主流 专用车铁锂有所增多

三元保持在乘用车与专用车上的主流地位,磷酸铁锂在专用车上使用增多三元保持在乘用车与专用车上的主流地位,乘用车方面,前7批的三元应用占比为68%,第8批该比例为80%,三元处于绝对领先地位。专用车方面,前7批的三元应用占比为68%,第6、7批中三元应用占比分别为75%、70%,占比同样较高,但本批次。专用车中三元占比下降至53%,磷酸铁锂已由第7批的28%提升至41%,三元仍处于主流地位,但磷酸铁锂在专用车上使用比例大幅提高。

各批次电池构成分析(辆)

三元电池在乘用车 专用车上的应用比例

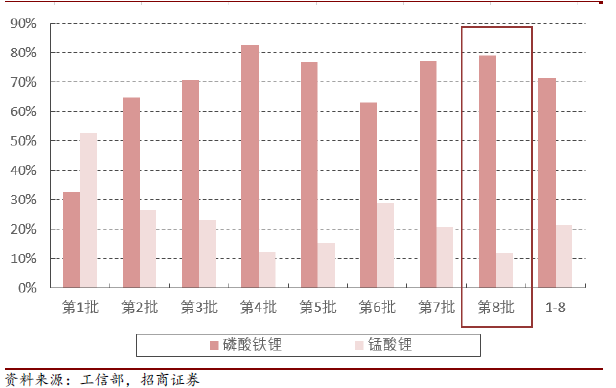

磷酸铁锂电池在客车市场依然占据主导地位:前7批LFP应用占比为71%,第7批为77%,本批次占比又上升至79%,磷酸铁锂在客车领域依旧保持主导,但由于客车市场整体较为低迷,化解磷酸铁锂的需求仍有压力。

磷酸铁锂电池在客车上的应用比例

长期来看,动力电池的主战场是乘用车市场,从目前的技术路线选择来看,三元锂电池成为动力电池主流选择的趋势已经很明确,尽管本批次专用车的影响下,磷酸铁锂占比有所上升,但我们认为这并不能否认三元长期的主流地位。