1)汽车油耗低于当年达标值的车企将获得燃料消耗正积分,正积分可用于转结与企业间转让;

2)汽车油耗高于当年达标值而产生负积分的车企,则需要接受转让的燃料消耗积分或购买新能源积分进行抵消,并仅限当年使用;

3)当年生产或进口新能源车辆积分实际值大于目标值的企业将获得正积分,正积分可以自由交易但不得结转;

4)如果企业获得新能源车负积分,则需要向其他车企购买积分,否则将暂停该企业对传统能源车辆的制造生产,直至该年度传统能源车的制造或进口较上一年减量不低于未抵消的负积分数量。

政策可能还是存在变数。目前积分制政策已经征求了行业已经,虽然正式版本尚未确定,但根据行业信息与政策的推广的可能性,我们估计至少存在4-5个可能的方案。

纯电动乘用车积分与续航里程的关系

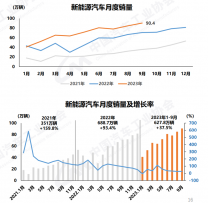

节能减排是汽车产业发展的长期主题,传统汽车规模化发展与车用能源需求增长、石油对外依存度增长、城市汽车尾气污染存在很明显相关性。近年来,我国车企油耗达标情况不是太乐观,根据双积分政策的要求,未来传统汽车企业可能面临比较严峻的节能减排压力。

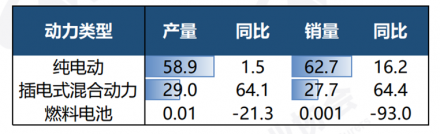

新能源车积分具体实施办法,从能源类型与平均续航情况两个维度进行打分。本次意见稿相较于2016年9月的意见稿,插电混合动力车与燃料电池车的打分标准未改变,对纯电动车的打分标准略有调整。

整车与电池需求测算

2016年我国乘用车销量约2440万辆,假设2018-2020年汽车销量维持年均5%增速,根据目前新能源乘用车平均续航情况,假定纯电动平均续航200公里,则单车积分3.2分,假定新能源插电混比例20%,折算出新能源乘用车单车平均积分2.96分。

测算新能源乘用车2018-2020年销量要求为73、95、120万辆。但如果根据目前常规乘用车的能耗指标(不考虑节能汽车在未来3年大比例推广),且需要由新能源汽车积分来平衡燃料消耗负积分的话,2018-2010年新能源乘用车销量需要达到101、145、202万辆。

根据以上的乘用车销量测算,再加上客车、专用车电池需求估计,如果仅考虑新能源车积分平衡,预计国内动力电池2018-2020年总需求分别为47、57、67GWh;如果考虑燃料消耗负积分与新能源积分的平衡,则2018-2020年国内动力电池需求分别为55、72、92GWh。

动力电池行业处于加快分化与调整期,技术进步的影响因素可能更重要:预计电池行业短期仍将保持“总体供需过剩、有效供给偏紧”的状态。2017年仍是主流电池公司投产高峰时期,供需逆转,今明年是动力电池产业格局加快分化和调整的时期,有核心竞争力的公司才能走出来。

征求意见稿对比2016年版本,高能量密度、长续航里程计算积分时优势明显,高能量密度等方向将在未来几年可能继续强化,未来技术进步将占据更重要的地位。高能量密度正极、硅碳负极、新型电解液、快充等技术进步正不断推动行业向前发展。

新能源积分达标对传统车企压力大

生产新能源汽车的生产资质有:

1)新建纯电动企业,需要通过27号令和39号令;

2)申请新建纯电动乘用车企业(包括现有商用车企业生产纯电动乘用车)投资项目,包括中外合资新能源汽车企业投资项目,应符合27号令(2015年)要求,由发改委核准。

3)新建中外合资纯电动乘用车企业投资项目按照27号令办理核准。只要在中国境内注册,满足管理规定的条件就可以新建纯电动乘用车项目,没有数量限制。

国内动力电池需求估算